การวางแผนการเงิน หลายครั้ง ต้องเริ่มจากการปรับเปลี่ยนพฤติกรรม การใช้จ่ายเงิน ให้ได้ก่อน ปัญหาการเงินของคนส่วนใหญ่ เกิดจาก รายจ่าย มีมากกว่า รายรับ

รายจ่ายดังกล่าว มีทั้งค่่าใช้จ่ายที่จำเป็น และไม่จำเป็น และส่วนใหญ่แล้ว สัดส่วนขอค่าใช้จ่ายที่ไม่จำเป็น มักจะมีมากกว่า ค่าใช้จ่ายที่จำเป็น

อย่างเช่น ค่าช้อปปิ้ง แม้บางคนจะพยายามจำกัดวงเงินช้อปปิ้งในแต่ละเดือนไว้ แต่ชีวิตจริง เรามักจะแพ้ทางให้กับ ของเซล ลดราคา 30 40 50 60 70% ทำเอาหน้ามืดตามัว ควักเงินจ่าย ทั้งที่บางทีสินค้าเหล่านั้น เราไม่จำเป็นต้องมีต้องใช้เลยก็ได้ และถึงแม้จะเป็นของจำเป็น แต่ถ้าซื้อมามากเกินไป ของจำเป็นก็จะกลายเป็น ไม่จำเป็น ได้ทันที

ทั้งหมดที่กล่าวมาข้างต้น เรียกได้ว่า เป็นความฟุ่มเฟือย คือ ใช้เงินออกไปทั้งที่ไม่จำเป็น แลกกับข้าวของที่ได้รับกลับมา ซึ่งส่วนใหญ่ก็ไม่จำเป็นเช่นกัน

ศูนย์คุ้มครองผู้บริโภคทางการเงิน (ศคง.) ธนาคารแห่งประเทศไทย ให้ข้อคิดเปรียบเสมือนสูตรยา 3 ขนาน เพื่อให้คนป่วยอย่างเราๆท่านๆ ทานเพื่อระงับเจ้าความฟุ่มเฟือยนี้

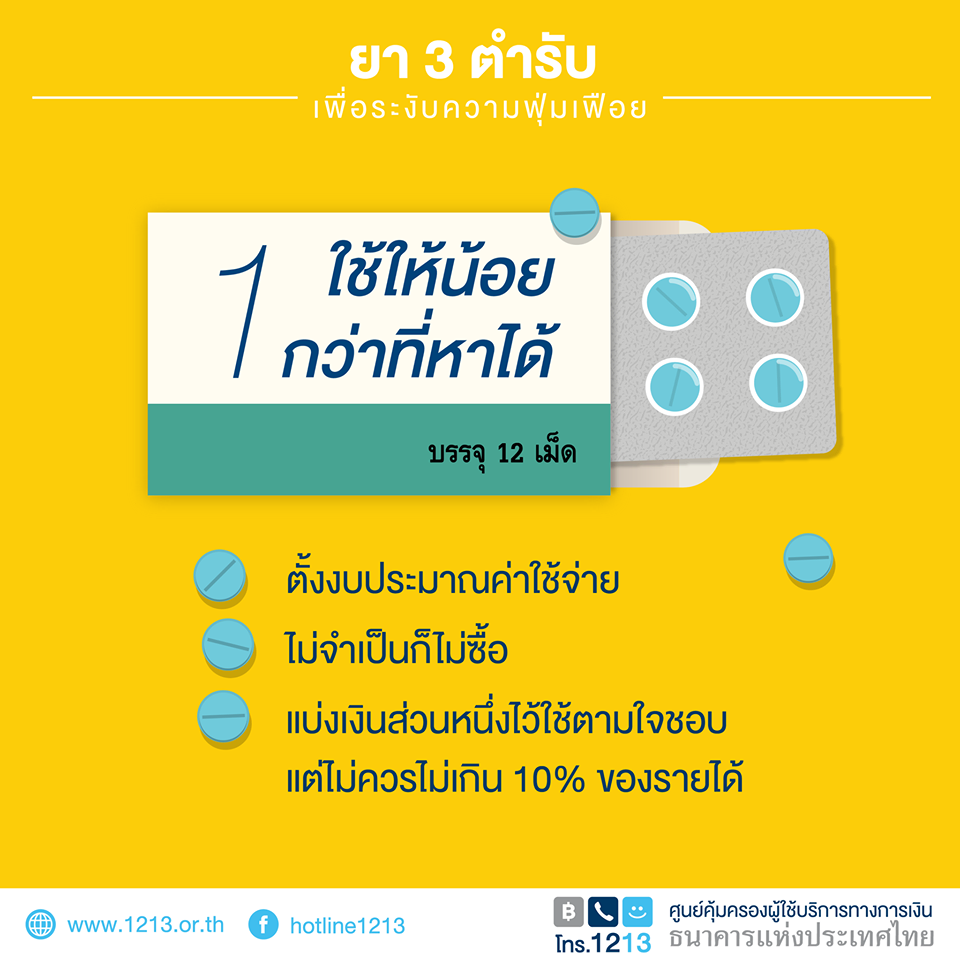

- ใช้ให้น้อยกว่าที่หาได้ ในแต่ละเดือน เราจำเป็นตัองทำงบประมาณค่าใช้จ่าย เริ่มจากการจดบันทึกรายรับรายจ่าย เพื่อให้ทราบว่า มีเงินเข้า และเงินออก เท่าไร จะได้วางแผนการใช้จ่ายได้อย่างเหมาะสม ด้วยการตั้งงบรายจ่าย และตั้งใจให้แน่วแน่ว่า ไม่จำเป็นก็ไมซื้อ อย่างไรก็ตาม เราอาจตั้งงบใช้จ่าย โดยกันเงินไว้สัก 10% จากรายรับ เช่น งบช้อปปิ้ง กินเที่ยว เพื่อเป็นรางวัลให้ชีวิตกระชุ่มกระชวยในแต่ละเดือน

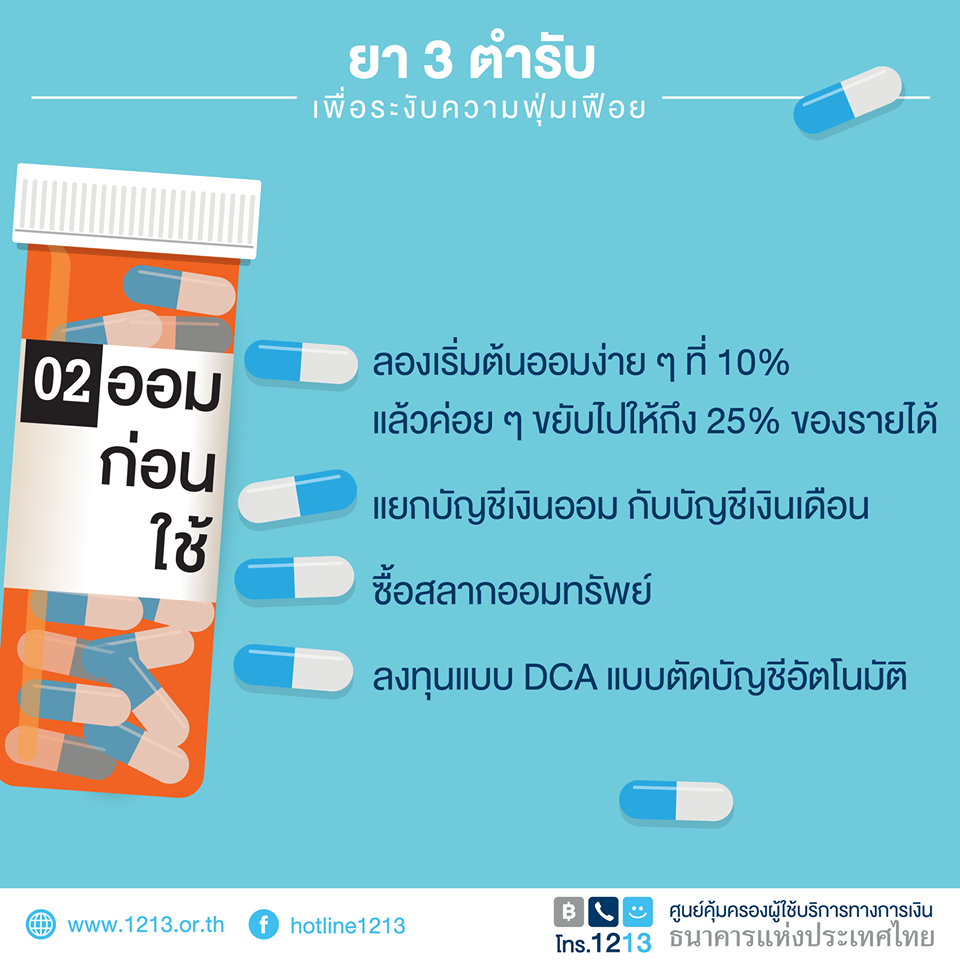

2. เริ่มต้นการออมเงิน เราสามารถเริ่มต้นออมเงินง่ายๆ ด้วยกันกันเงิน 10% จากรายได้เป็นเงินออม และเมื่อทำจนเป็นนิสัยแล้ว สามารถขยับเพิ่มเติมเงินออม กันเงินในสัดส่วนที่มากขึ้น และไม่กระทบกับการใช้ชีวิตมากนัก ควรที่จะแยกบัญชีเงินออมออกมาต่างหาก และสามารถแตกบัญชีเงินออม เป็นบัญชีเพื่อการออม, การลงทุน, เพื่อกรณีฉุกเฉิน และเพื่อเป้าหมายที่วางไว้ เช่น ซื้อรถยนต์ บ้าน หรือค่าเทอมลูก ซึ่งนำไปสู่ยาตำรับที่ 3 ที่กล่าวถึงต่อไป

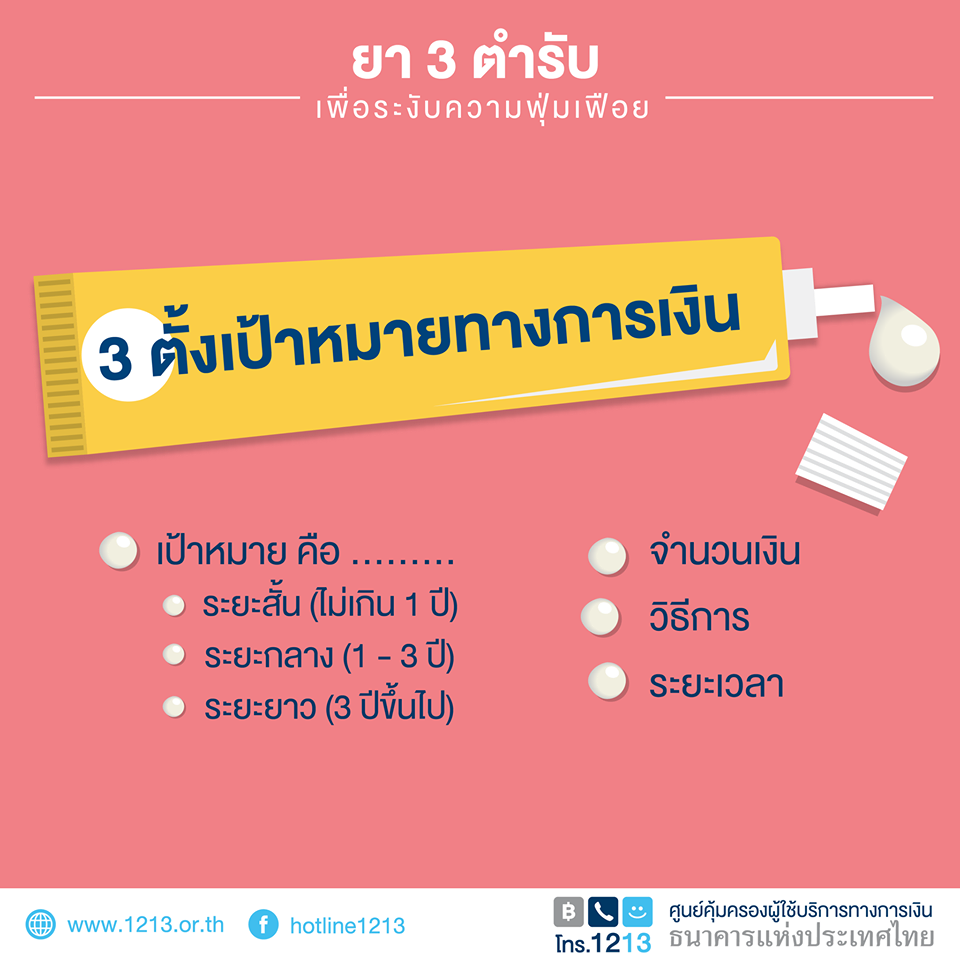

3. การออมอย่างมีเป้าหมาย ด้วยการกำหนดเป้าหมาย ระยะสั้น กลาง และยาว จากนั้นนำไปสู่การดูว่า จะกำหนดจำนวนเงินเท่าไร วิธีการออมเงินที่จะนำไปสู่เป้าหมายได้ เช่น การนำเงินออมไปลงทุน ใช้เครื่องมือการออมเงินอื่นๆ ที่ให้ผลตอบแทนมากกว่าเงินฝากธนาคาร ระยะเวลาการออม ต้องใช้เท่าไร ซึ่งจะมีผลต่อจำนวนเงินออมด้วย เช่น เงินออมส่วนนี้เพื่อนำมาใช้จ่ายเป็นค่าเรียนบุตร เรามีอาจมีเวลาเก็บประมาณ 3-4 เดือน เมื่อรู้ล่วงหน้า ก็จะทำให้การวางแผนการออมได้อย่างเหมาะสม

หากทำได้ตามยา 3 ขนานนี้แล้ว เชื่อได้ว่า สุขภาพการเงินของเรา จะต้องแข็งแรงอย่างแน่นอน

ขอบคุณ ศูนย์คู้มครองผู้บริโภคทางการเงิน ธนาคารแห่งประเทศไทย